Менеджер - главное звено в развитии экономики на макро- и микроуровнях. Инвестиции в менеджмент - одна из главных задач в развитии росийского предпринимательства.

Разделы

В современном понимании менеджер - это руководитель или управляющий, занимающий постоянную должность и наделенный полномочиями в области принятия решений.

В современном понимании менеджер - это руководитель или управляющий, занимающий постоянную должность и наделенный полномочиями в области принятия решений.

Понятие контролинга и его основное назначение

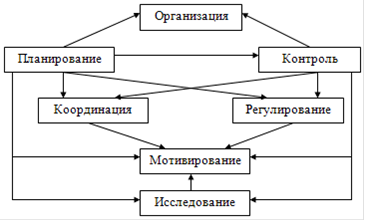

Потребность в своевременном распознавании проблемы и принятии решений повышает роль функции контроля. На определенном этапе этого процесса возникает необходимость организационных преобразований в использовании этой функции. Сюда относится: создание или повышение статуса специализированных подразделений контроля; расширение диапазона контролируемых процессов, мониторинга отклонений и анализа их причин; определение точек и границ контроля, системы реагирования на результаты контроля; создание механизмов типологического воздействия контроля на процессы функционирования предприятия (мягкий или жесткий контроль, латентный контроль). Постепенно в процессах экономического развития функция контроля при возрастании ее приоритета превращается в тип управления - контролинг (рисунок 1.1).

Рисунок 1.1 - Особенности контролинга: приоритеты в основных функциях управления [13, с. 156].

Контролинг - это система непрерывного отслеживания тенденции развития предприятия по методике обнаружения слабых сигналов кризиса и анализа возможных их последствий [7, с. 257].

В общем виде контролинг включает постановку целей (как для предприятия в целом, так и для его подразделений), текущий сбор и обработку информации для принятия управленческих решений, осуществление функций оперативного контроля отклонений фактических показателей деятельности предприятия от плановых, их оценки и анализа, а также выработку возможных вариантов управленческих решений.

Координируя, интегрируя и направляя деятельность всей системы управления предприятием на достижение поставленных целей, контролинг выполняет функцию "управления управлением" и является определенным синтезом таких подсистем управления, как планирование, учет (в значительной доле управленческий), оперативный контроль и анализ, информационная логистика [24, с. 70].

Контролинг теснейшим образом связан с планированием. Он позволяет оценивать качество плана, своевременно его корректировать или создавать условия для его реализации. Контролинг требует упорядочения и системы нормативного регулирования процессов. Он является важнейшим фактором процессного управления. В этом заключаются его преимущества и роль в современном менеджменте.

В условиях диверсифицированного производства контролинг позволяет оперативно решать вопросы распределения ресурсов, переключения их на наиболее выигрышные направления производственного развития. Таким образом, контролинг способствует формированию ресурсосберегающих технологий.

Иногда проблему контролинга рассматривают как проблему управленческого учета. Конечно, учет играет большую роль в эффективном менеджменте. Но это лишь функция управления, тогда как контролинг - это целый комплекс характеристик управления, отражающих его типологическую особенность и принадлежность. При этом следует иметь в виду, что реальное управление не является однотипным. Контролинг не противостоит другим типам управления, например, стратегическому менеджменту. Он сочетается с ним, образуя реальный менеджмент. Это важная методологическая посылка понимания типа управления вообще и контролинга, в частности.

Контролинг связан с изменением самой технологии разработки управленческих решений. Так, раньше при росте предприятия и усложнения управления им увеличивался персонал управленческого аппарата главным образом для того, чтобы собирать информацию и приводить ее в форму, необходимую для принятия решения. Разработка и принятие решений были прерогативой менеджера. Сейчас ситуация изменилась.